La consultora audiovisual Barlovento Comunicación acaba de hacer públicos los datos del informe correspondiente a la 3ª oleada del "Barómetro TV", un estudio continuo ("tracking") de los hechos más relevantes del sector. Se trata, en definitiva, del análisis de la producción y distribución televisiva en España realizado durante los meses de marzo y abril de 2010.

El informe está elaborado a partir de un panel de expertos del sector de la producción y distribución de nuestro país sobre las cuestiones más actuales del mercado.Tras más de dos años de dura crisis económica, que viene afectando a éste como a todos los demás sectores de la economía española, los indicadores obtenidos muestran un cierto repunte. Aún no se puede hablar de un sector en franco crecimiento, pero las sensaciones comienzan a ser neutras o, en el peor de los casos, menos negativas que en las dos olas anteriores.

Algunos de los efectos de los numerosos cambios legislativos acerca de la televisión que se han producido en los últimos meses se ven con optimismo desde el sector. La implantación de la TDT, el consiguiente incremento de canales que ha traído consigo la generalización de la TDT, la llegada de la TDT de pago, las nuevas disposiciones de la Ley General de la Comunicación Audiovisual e incluso la supresión de la publicidad en TVE se ven mayoritariamente con buenos

ojos en el sector de la producción y la distribución audiovisuales.

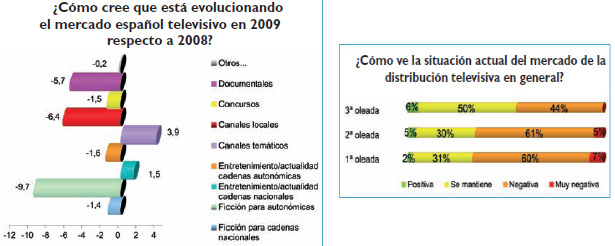

Evolución por tipos de producción

En las dos olas anteriores obteníamos valores negativos para cualquier tipo de producción que analizáramos, si bien en algunos casos la evolución era positiva. En esta edición ya encontramos algunos apartados en los que los datos son positivos.

Así, la producción para canales temáticos estaría ya creciendo un 3,9%; ya en la ola anterior era el capítulo que, aún siendo negativo, había experimentado una mejor evolución. También habría comenzado a crecer ligeramente (1,5%) la producción de entretenimiento/actualidad para cadenas nacionales, un apartado que caía a ritmos superiores al 10% en las olas anteriores. La evolución respecto a las otras dos oleadas es positiva en todos los casos, incluidos los concursos, que pasan de obtener en la segunda oleada un –12,3% al –1,5%. La producción de ficción para canales nacionales cae ligeramente (–1,4%), pero muestra una tendencia positiva (era –10,4% en la ola anterior y –14,1% en la primera ola.

La producción de entretenimiento/actualidad para cadenas autonómicas estaría cayendo un 1,6%, pero la evolución es también positiva ya que venimos de caídas aún mayores (un –9,4% en la ola anterior y un –16,4% en la primera). Algo similar ocurre con la producción de documentales: caída del 5,7% en esta ola, un valor sensiblemente mejor que el obtenido en las dos anteriores (–15,8% y –22,4%). La producción para canales locales, uno de los aspectos que parecía sufrir más a lo largo de 2009, continúa decreciendo en 2010, pero el ritmo de descenso se ha atenuado considerablemente.

Hablamos ahora de una caída del 6,4%, mientras a lo largo del año pasado las caídas superaban el 20% (–25% en la segunda ola, –28,4% en la primera). La producción de ficción para cadenas autonómicas también parece estar sufriendo, aunque registra una tendencia a mejorar. En esta ocasión obtenemos un resultado negativo, –9,7%, pero algo mejor que en olas anteriores (–16,6% en la ola anterior; –25% en la primera ola).

Distribución televisiva

El mercado de la distribución televisiva continúa en una situación negativa, si bien con una evolución clara hacia mejores resultados. En esta ocasión obtenemos un índice de –19,3, que es negativo pero supone una importante mejora respecto a los de las dos olas anteriores (–32,3 en

la segunda; –35,6 en la primera). Aumenta significativamente el porcentaje de los panelistas que cree que la situación del mercado se ha estabilizado (50% frente al 30% de la ola anterior).

La ficción por capítulos es el género que registra una mejor evolución, hasta el punto de que, por primera vez, obtenemos resultados positivos (+1,9%, frente al –5,9% de la ola anterior o el –9% de la primera ola). La ficción/cine parece haberse estabilizado (+0,1%) cuando viene de resultados muy negativos a lo largo del año pasado (–15,7% en la segunda ola, –15,2% en la primera).

La animación registra los peores resultados (–8,6%) si bien la evolución es claramente positiva (–13,1% en la ola anterior —19,1% en la primera ola). La producción de otros programas comienza a crecer aunque con un leve 0,3%, un buen resultado si se tiene en cuenta que viene de un –5,9% en la ola anterior y de un –3,5% en la primera ola.

Influencia de los cambios legislativos y del sector

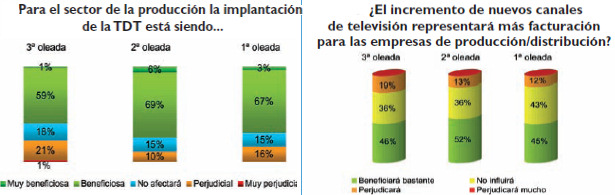

La implantación de la TDT está favoreciendo al sector según la opinión mayoritaria. El índice que obtenemos, un 18,8 es, no obstante, algo peor que en olas anteriores (29 en la primera, 34,8 en la segunda), lo que podría indicar que una parte de las expectativas no se está cumpliendo, ahora que el paso definitivo ya se ha dado.

Las opiniones han tendido a deteriorarse: disminuyen quienes creen que el paso a la TDT es beneficioso (se quedan en un 60% frente al 75% de la ola anterior o el 70% de la primera ola) y aumentan quienes lo ven perjudicial (aumentan hasta un 22% frente al 10% de la ola anterior o el 16% de la primera ola).

También disminuye el optimismo sobre la influencia que puede tener el incremento del número de canales que se viene produciendo en los últimos años de la mano de los cambios tecnológicos. Se

mantiene el tono optimista aunque en un nivel más moderado; obtenemos ahora un índice de 13,6, frente al 19,8 y el 16,9 de las dos ediciones anteriores. La opinión mayoritaria sigue siendo que beneficiará bastante (46%), pero aumenta el porcentaje (19%) de quienes creen que perjudicará.

Decálogo de conclusiones:

1.- Tanto la situación económica general de marzo y abril de 2010, como la propia del sector televisivo, se perciben menos negativas que en anteriores oleadas. Además, en los últimos seis meses las empresas de los expertos que han contestado al cuestionario también han tenido una tendencia menos negativa que en la anterior oleada, consiguiendo un tercio de ellas una evolución positiva. Por su parte, el 41% sostiene que el primer semestre de 2010 será más o menos igual que 2009, mientras que un 37% cree que será peor o mucho peor que el año anterior.

2.- Casi el 80% de los profesionales del sector considera negativas las fusiones entre cadenas.

3.- Un tercio de los profesionales del sector considera que la TDT de pago será positiva para el sector, mientras que un 52% opina que no afectará.

4.- En cuanto a la evolución de la producción en el mercado televisivo, se cree que en 2010 está creciendo la dirigida a canales temáticos (3,5%) y la de programas de entretenimiento o actualidad para cadenas nacionales (1,1%). Destacan por su caída los concursos (14,9%) y la ficción para autonómicas (10,1%).

5.- En cuanto a los tipos de contenidos distribuidos, la ficción por capítulos o series y la ficción de cine crecen un 2,6% y un 0,5% respectivamente, mientras que se estima que la animación está sufriendo en 2010 un retroceso del 8,2%.

6.- La crisis se manifiesta en el sector con el encargo de producciones más baratas según el 88% y con una reducción del volumen de pedidos, según indica un 55% de los consultados. Los pagos se retrasan en el 34% de los casos.

7.- La implantación de la TDT es considerada beneficiosa por el 60%, aunque los que la ven perjudicial pasan del 10% de la 2ª oleada al 21% en ésta última. Por su parte, el incremento de nuevos canales se percibe como positivo para el 45%, aunque aumentan los que creen que no influirá en la facturación de las empresas de producción y distribución (43%).

8.- La supresión de la publicidad en TVE también despierta dudas, ya que según el 40% de los consultados beneficiará, pero para el 34% resultará negativa. Un 26% opina que no influye.

9.- La Ley General Audiovisual redundará en beneficio del sector para el 50% de los expertos consultados, aunque un 28% cree que perjudicará.

10.- La producción y distribución televisiva en otras pantallas (móvil, internet, videojuegos...) supondrá poco incremento para las empresas del sector según afirman el 77% de los miembros del panel.