La consultora audiovisual Barlovento Comunicación acaba de dar a conocer los resultados de la quinta oleada del Barómetro TV, un estudio continuo ("tracking") de los hechos más relevantes del sector, que desea aportar valor a la propia actividad de la industria televisiva. El trabajo de campo realizado durante los meses de mayo y junio de 2011, está elaborado a partir de un panel de expertos del sector de la producción y distribución de nuestro país sobre las cuestiones más actuales del mercado.

El mercado publicitario, que es el principal nutriente de los ingresos del audiovisual, cayó fuertemente durante los dos primeros años de la crisis. Pareció comenzar una recuperación en el año 2010, pero, al desaparecer los estímulos externos que la habían motivado, esa recuperación no se ha mantenido durante el primer semestre de 2011, que finaliza con una merma de facturación alrededor del 8% inferior al mismo período de 2010.

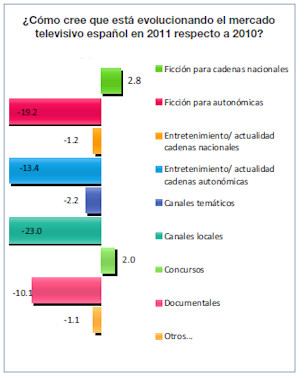

Evolución por tipos de producción

Solo se mantienen estables, o con una ligera tendencia a crecer, dos tipos de géneros televisivos. En primer lugar en la ficción para cadenas nacionales se espera un +2,8%, ligeramente peor que en otoño, cuando se estimaba que crecía un 3,7%, pero mejor que en las tres primeras olas, en las que el panel consideraba que estaba cayendo. En segundo lugar la producción de concursos (+2,0%); un cambio de tendencia ya que en todas las olas anteriores se consideraba como un género en retroceso); se trata de una de las pocas excepciones de un género en crecimiento.

Para todos los demás géneros de programas se espera un retroceso, aunque en algún caso mejoran las expectativas y la caída esperada es menor que la que obteníamos en noviembre.

La producción para canales temáticos, que había registrado valores positivos en las dos olas anteriores, cae hasta un –2,2%. También es mala la evolución de la producción de documentales, que podría caer un 10,1%.

Los programas de entretenimiento/actualidad para cadenas autonómicas podrían caer un 13,4%, la segunda peor previsión obtenida en las cinco olas realizadas; solo fue peor la primera ola, en primavera de 2009, el momento de peores cifras económicas de toda la crisis. Una situación similar se observa en el apartado de ficción para cadenas autonómicas.

La producción para canales locales vive también un momento más que delicado. En contra de lo que se esperó en algún momento, el paso hacia la TDT ha sido negativo para la mayor parte de estos canales, lo que ha llevado a una fuerte crisis en la producción. La previsión actual es, en todo caso, algo mejor que las que obteníamos en las dos primeras olas realizadas en 2009. La producción de otros programas podría estar cayendo liger amente (–1,1%) este año; un resultado ligeramente peor que los del año pasado, aunque algo mejor que los que obteníamos en 2009.

El encendido digital y su influencia en la producción

Las esperanzas que el sector había puesto en el llamado encendido digital se han ido desvaneciendo a medida que el nuevo panorama económico televisivo se iba convirtiendo en realidad. En esta ocasión se obtiene ya un índice negativo (–6,3) el peor de los obtenidos hasta ahora; casi 18 puntos peor que el que se obtenía en otoño. La evolución de este índice merece una mirada especial: el índice mejoró entre la primera y la segunda ola, cuando el encendido era una promesa, pero empezó a deteriorarse desde el mismo momento en que se convirtió en una realidad. Hasta ahora el resultado había sido positivo, si bien empeoraba a cada nueva entrega a partir de la tercera. Pero ahora ya se ha convertido en un valor negativo.

Estos cambios se producen porque una buena parte de los panelistas ha cambiado de opinión a medida que el nuevo modelo se asentaba y no se cumplían algunas de las expectativas. Si a finales de 2009 el 75% de los panelistas pensaba que el encendido tendría consecuencias positivas para el sector, en la actualidad ya solo lo cree un 35%. En el otro extremo, a finales de 2009 solo un 10% creía que los efectos del encendido serían negativos y ahora ya lo cree un 44%.

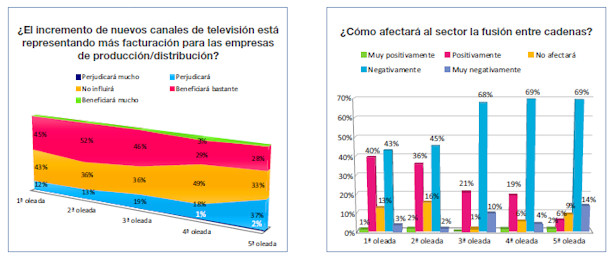

El incremento de canales y su influencia en la producción/distribución

Si hasta ahora una mayoría de los panelistas creía que el incremento del número de canales estaba representando una mayor facturación para las empresas de producción/distribución, la dura evolución de la realidad en los últimos meses ha hecho cambiar el signo de la opinión del panel.

Ahora obtenemos ya un índice negativo (–6,3). En la ola anterior todavía era positivo (+6,9). En todas las demás el resultado había sido aún más claramente positivo. El contraste entre las expectativas y la realidad ha vuelto a ser negativo.

Ya son más los panelistas que creen que el aumento del número de canales está perjudicando al sector de la producción/distribución (39%) que los que creen que le está beneficiando (28%). Además disminuyen desde un 49% a un 33% quienes piensan que este aumento no influirá en el sector.

La fusión entre cadenas

La fusión entre cadenas, un capítulo aún no cerrado, ya que se vuelve a contemplar de nuevo la posibilidad de fusión entre Antena 3 y laSexta, se sigue viendo en el sector de la producción y la distribución como una amenaza, ya que disminuye el número de posibles clientes. La visión ha ido empeorando a medida que la amenaza se iba plasmando como una realidad. En esta ocasión obtenemos un índice de –43,8, dieciséis puntos peor que la ola anterior y el peor de todos los obtenidos hasta ahora. Solo un 8% de los panelistas ven con buenos ojos las fusiones entre cadenas, mientras que un 83% cree que influirá muy negativamente.

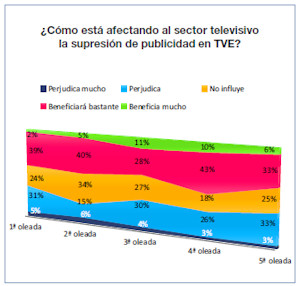

La supresión de la publicidad en TVE

El sector sigue viendo como algo positivo la supresión de la publicidad en TVE, aunque según van

pasando los meses la visión empieza a ser algo menos positiva.

Ahora alcanzamos un índice de 3,1, algo peor que los que obteníamos el año pasado (15,3 en otoño; 6,4 en primavera). La evolución del mercado publicitario, que el año pasado mantuvo en televisión prácticamente todo el dinero que iba saliendo de la televisión estatal (e incluso consiguió un ligero incremento), este año atraviesa serias dificultades (menor facturación en el período enero-junio 2011).

Tienden a igualarse quienes creen que la medida ha beneficiado al sector (39% frente al 53% de la ola anterior) y los que piensan que le ha perjudicado (36% frente a 29% en otoño); la diferencia pasa de 24 puntos a solo 3. A cambio aumentan (de un 18% a un 25%) quienes creen que la medida no está influyendo en el sector de la producción y la distribución.

Las nuevas pantallas

El sector audiovisual está atravesando este año un mal momento; prácticamente todos los indicadores se han deteriorado en los últimos meses, en consonancia con el estado de letargo y transitoriedad en el que se ha sumido la economía española.

Si en algún momento del año pasado pareció que los cambios introducidos en la legislación referida al sector podían acabar teniendo un efecto beneficioso, el paso de los meses ha traído un desencanto cada vez más generalizado.

De las nuevas ventanas de explotación, Internet se ve como la que puede tener a corto/medio plazo una mayor influencia en la facturación del sector. Así lo aprecia un 75% de los panelistas. Se ve menos claro cómo puede mejorar la facturación el teléfono móvil; solo un 22% considera que

puede ser así, una cifra similar, aunque algo inferior a la que se obtenía (24%) en la ola de otoño. Peor es el caso de los videojuegos, que pasan del 24% que se obtenía en otoño a solo un 13% en la actualidad.

Conclusiones

1.- El primer semestre de 2011 está siendo ya claramente negativo para el sector. Prácticamente todos los indicadores que se obtienen en este estudio muestran una evolución desfavorable en relación con la 4ª oleada realizada en noviembre de 2010.

2.- La situación del mercado de la producción y distribución televisiva continúa retrocediendo. En el actual estudio ningún panelista ve la situación con optimismo y para el 87% de los panelistas el momento económico es malo o muy malo.

3.- El sector se percibe a sí mismo de forma negativa y desciende algo más de diez puntos por debajo del valor que obteníamos en noviembre pasado. No obstante, la percepción sobre el propio mercado es mejor que la relativa a la economía nacional, lo que pudiera entenderse como un signo de cierto optimismo sectorial. Esta bajada de autoconfianza del sector va pareja a la del mercado publicitario, hecho que se percibe como muy negativo para la economía en general porque normalmente la recuperación publicitaria se produce antes que la economía en general.

4.- En cuanto a la evolución de la propia empresa en el mercado audiovisual, los índices, en esta ocasión, vuelven a caer . Solo un 14% de los panelistas considera que la evolución de su empresa ha sido favorable.

5.- El comienzo del año ha sido sensiblemente peor para el sector audiovisual que el del año pasado según el 50% de panelistas, con un índice seis puntos peor que el que obteníamos en el pasado estudio.

6.- La difícil situación económica del país se refleja en el ámbito audiovisual en aspectos tan destacados como que un 86% de panelistas observa cómo se están encargando producciones más baratas (en las dos olas anteriores ha llegado a ser del 88%), un 60% aprecia reducción del número de pedidos y para un 48% de los componentes del estudio los pagos se retrasan con los consiguientes costes financieros para las empresas.

7.- Hay dos tipos de producción que evolucionan positivamente: la Ficción para Cadenas Nacionales (+ 2,8%), y la producción de Concursos (+ 2,0%), una de las pocas excepciones de los distintos géneros televisivos.

8.- La distribución televisiva tiende también a la baja como en los epígrafes anteriores con un índice menor de cinco puntos por debajo del dato de noviembre y casi diez peor que un año antes. No obstante, la distribución de Ficción por Capítulos/Series (+08 %) y la de Ficción/Cine (+ 0,9%) presentan una leve mejoría.

9.- Las esperanzas del sector en el encendido digital se desvanecen hasta alcanzar ya un índice negativo, y el 39% de panelistas cree que el número de canales está perjudicando al sector de la producción/distribución. En cuanto a la fusión entre cadenas se sigue viendo en el sector de la producción y distribución (83%) como una amenaza ya que disminuye el número de posibles clientes.

10.- La TDT de pago todavía se valora como algo positivo para el sector de la producción. En todo caso son una mayoría muy amplia (69%) los panelistas que creen que la TDT de pago no influirá en el sector. En cuanto a la supresión de la publicidad de TVE se sigue viendo como positiva, pero en menor medida, y por lo que respecta a las nuevas pantallas el sector audiovisual no ve claro qué le pueden aportar con un 84% de panelistas que cree que no influirán en el negocio de la producción.