La consultora audiovisual Barlovento Comunicación acaba de hacer públicos los resultados del Barómetro TV. El informe, que corresponde al trabajo de campo realizado durante los meses de noviembre y diciembre de 2010, está elaborado a partir de un panel de expertos del sector de la producción y distribución de nuestro país sobre las cuestiones más actuales del mercado.

El mercado audiovisual, tras un ligero repunte en la pasada primavera, parece haber dado un paso atrás. Si entonces comenzábamos a ver ya varios indicadores en positivo, en esta ocasión vuelve a aumentar el número de los que se colocan en valoraciones negativas. Las medidas de

ajuste económico aprobadas por el Gobierno en el mes de mayo y las convulsiones que está viviendo el propio sector, cada vez más concentrado en menos empresas y sometido a frecuentes cambios de normativa, podrían explicar este retroceso.

En cualquier caso, en el sector audiovisual se percibe una confusión mayor que en otros, como en el publicitario en el que parecen adver tirse los síntomas de una pronta recuperación, que en el caso de la inversión publicitaria en televisión ya se ha producido.

Se piden producciones más baratas

Uno de los efectos más claros de la crisis económica en el sector televisivo es que se están encargando producciones más baratas: un 88% de los panelistas (la misma cifra que en la ola de primavera, la más alta obtenida hasta entonces) está de acuerdo con esta opinión.

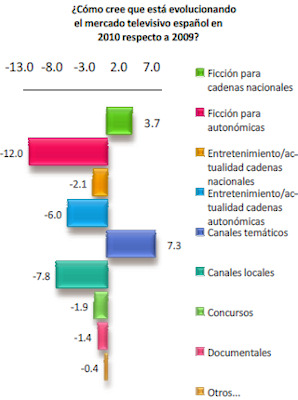

Crece la producción de ficción y cae la producción de actualidad

Muestra una evolución muy positiva la producción de ficción para cadenas nacionales, que se

sitúa ya en valores positivos (+3,7%) además de mantener una tendencia creciente desde la primera ola (–14,1% en la primera ola, –10,4% en la segunda y –1,4% en la tercera).

Aunque todavía no alcanza valores positivos vemos una evolución esperanzadora en el caso de la producción de documentales. Se queda ahora en –1,4%, pero no podemos olvidar que viene de valores muy negativos: –22,4% en la primera ola, –15,8% en la segunda y –5,7% en la tercera.

Los concursos siguen en valores negativos (–1,9%) e incluso empeoran un poco las expectativas de la ola anter ior (–1,5%) pero ambos son mucho mejores que los que se obtuvieron el año pasado (–6,2% en la primera ola y –12,3% en la segunda). También empeoran las posibilidades

en el caso de la producción de programas de entretenimiento/actualidad para cadenas autonómicas.

La producción de ficción para cadenas autonómicas está en horas bajas; este sigue siendo el apartado para el que se obtiene un peor resultado (–12%), peor que en la oleada anterior (– 11,9%) pero mejor que los resultados obtenidos en las dos olas del año pasado (–25% en la primer a ola y – 16,6% en la segunda).

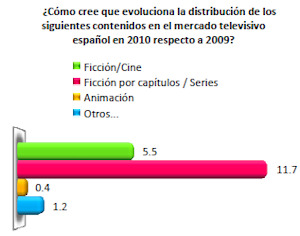

Sube la distribución de ficción por capítulos

Para los principales géneros la distribución parece haber mejorado y se obtienen resultados positivos en todos los casos; el mejor de todos ellos es el de la ficción por capítulos, que mejora un 11,7%, cuando venía de un +1,9% en la ola anterior y de valores negativos el año anterior (–9% en la primera ola y –5,9% en la segunda).

Por primera vez obtenemos un valor positivo para la distribución de animación (+0,4%). Se mantiene así una tendencia positiva que hemos visto evolucionar desde la primera ola (–19,1%), pasando por la segunda (–13,1%) y la tercera (–8,6%). La producción de otros programas continúa creciendo (+1,2%) y continúa una tendencia que ya se había notado en la ola anterior (+0,3%) tras un –5,9% en la segunda ola y un –3,5% en

la primera ola.

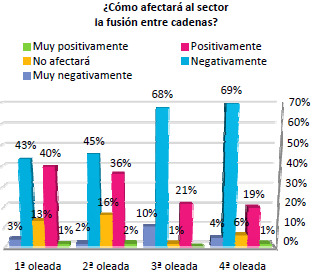

La fusión entre cadenas

La fusión entre cadenas, que acaba de dar ya un paso definitivo en el caso de Telecinco y Cuatro, se sigue viendo como algo negativo para el sector al disminuir el número de interlocutores y posibles clientes, pero el resultado es algo mejor que en primavera: el índice pasa a ser –27,8 (cuando en la tercera era de –33,1 y –5,6 en la segunda). El cambio ahora se produce porque disminuyen quienes piensan que afectará muy negativamente (de 10% a 4%) mientras aumentan los que creen que no afectará (de 1% a 5%).

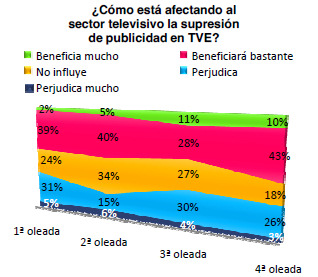

La supresión de la publicidad en TVE

El sector ve como algo positivo la supresión de la publicidad en TVE (índice 15,3), mejorando la impresión que obteníamos en primavera (índice 6,3). Parece que en este caso la convivencia con la realidad mejora la impresión previa, una vez constatado que el dinero se ha mantenido en el medio televisión tras la agresiva política comercial de las cadenas privadas. En mayo del año pasado obteníamos un índice 1,5 en la primera ola, cuando solo se hablaba de "drástica reducción", y un 10,2 en octubre cuando ya se sabía que se trataba de la supresión total. Disminuyen de 34% a 29% quienes creen que la medida perjudicará al sector, de 27% a 18% quienes piensan que no influirá y a cambio crecen de 28% a 43% quienes piensan que beneficiará bastante.

Decálogo de conclusiones

1.- La percepción del sector de la producción y distribución televisiva es ligeramente peor que hace seis meses pero aún así algo mejor que la situación económica general. Las empresas de los expertos consultados se han mantenido más o menos igual que hace seis meses en el 61% de los casos, mientras que un 14% afirma haber evolucionado positivamente.

2.- Las predicciones sobre el balance final del sector de la producción y distribución televisiva en el segundo semestre de 2010 con respecto al primero son negativas para el 39% de los encuestados, mientras que el 57% afirma que se mantendrá más o menos igual.

2.- El 73% de los profesionales del sector considera negativas las fusiones entre cadenas.

3.- El 56% de los profesionales opina que la TDT de pago no afectará significativamente al sector, mientras que un 30% opina que beneficiará.

4.- En cuanto a la evolución de la producción en el mercado televisivo, se cree que en la comparativa de 2010 con el año anterior está creciendo la dirigida a canales temáticos (7,3%) y la de programas de entretenimiento o actualidad para cadenas nacionales (3,3%), ambas por encima de lo estimado en abril. Destacan los descensos producidos en autonómicas tanto en la ficción (-12%) como en el entretenimiento (-6%) y los canales locales (-7,8%).

5.- En cuanto a la distribución de diferentes tipos de contenidos, la ficción por capítulos o series y la ficción de cine crecen un 11,7% y un 5,5% respectivamente, mientras que la animación aumenta tras el crecimiento negativo de anteriores oleadas y se sitúa en el 0,4%.

6.- Los efectos de la crisis en el sector se hacen patentes en el incremento del retraso de pagos, que en abril ascendía a un tercio y ahora roza la mitad de los casos. Por su parte la reducción del número de pedidos se fija en el 58%, mientras que el porcentaje de panelistas que afirman ver cómo se encargan producciones/distribuciones más baratas se estabiliza en el 88%.

7.- La influencia de la implantación de la TDT en el sector es considerada beneficiosa para la mitad de los panelistas aunque se aprecia un cierto desencanto al respecto, ya que aumentan los que que la consideran negativa (26%) y los que piensan que no ha tenido efectos.

8.- Mejora la percepción sobre la supresión de la publicidad en TVE, ya que según el 53% de los consultados está resultando beneficiosa para el sector, mientras que para el 29% es negativa.

9.- El sector televisivo no cree que la producción y distribución televisiva en otras pantallas (móvil, internet, videojuegos...) haya aumentado su facturación en 2010. El 83% considera que supondrá poco o nada, mientras que sólo un 7% opina que afectará bastante a su facturación.

10.- Internet es para el 71% de los panelistas la nueva ventana en la que más confianza depositan los panelistas de cara a un aumento de la facturación del sector. La telefonía móvil y los videojuegos se sitúan con un 24% como las siguientes opciones aunque a mucha distancia.